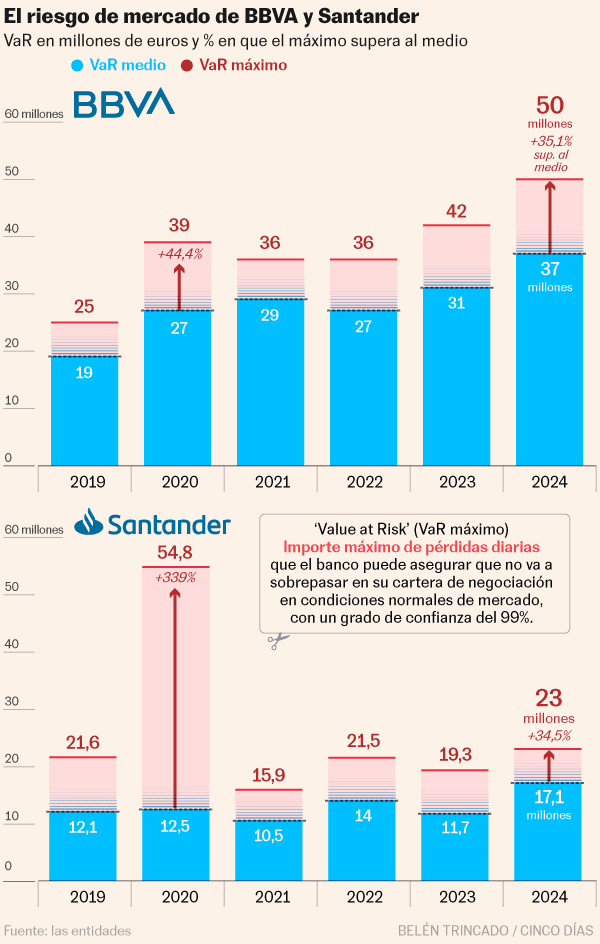

La volatilidad de los mercados dispara el riesgo de la cartera de negociación del BBVA y el Santander

Las pérdidas máximas diarias por ‘trading’ de ambas entidades baten récords y superan las cifras alcanzadas con la pandemia del Covid

La volatilidad instalada en los mercados en los últimos meses ha llevado a las carteras de negociación de BBVA y Santander a experimentar el valor en riesgo (VaR, por sus siglas en inglés) más alto de los últimos años. Incluso por encima del año de la pandemia del Covid-19.